.svg)

.svg)

La respuesta es sí. La IA en los pagos a plazos ya no es una promesa futura, sino una realidad que redefine cómo los comercios deciden cuándo ofrecer flexibilidad a sus clientes. Gracias al análisis predictivo y al aprendizaje automático, las empresas pueden anticipar comportamientos de compra y activar el pago aplazado justo en el momento en que el cliente está más dispuesto a completar su pedido. Esto convierte una simple opción de pago en una herramienta estratégica para aumentar conversión, mejorar la experiencia de compra y reducir el riesgo.

En seQura sabemos que la clave no está en ofrecer más formas de pagar, sino en ofrecerlas en el momento exacto en que aportan valor tanto al comprador como al comercio. Por eso, nuestras tecnologías de pago flexible integran inteligencia artificial para anticiparse, adaptarse y mejorar cada interacción.

La nueva frontera del pago flexible

El pago flexible ya no es una alternativa, sino una herramienta estratégica de crecimiento impulsada por inteligencia artificial. Hasta hace poco, ofrecer el pago a plazos respondía a una decisión comercial genérica. Hoy, la IA convierte esa decisión en una estrategia dinámica y basada en datos, capaz de anticipar comportamientos, identificar patrones de compra y ajustar las condiciones en tiempo real.

El ecosistema de pagos vive un cambio profundo. Redes globales como Visa o Mastercard abren sus infraestructuras a desarrolladores para integrar algoritmos de IA que permiten a asistentes inteligentes ejecutar transacciones y gestionar pagos sin intervención humana directa. Esta evolución da lugar a los pagos agénticos, una tendencia donde los agentes de IA actúan de forma autónoma dentro de reglas seguras, aprendiendo de cada interacción y mejorando la experiencia tanto del usuario como del comercio.

En este nuevo contexto, las soluciones de pago online se diferencian porque aplican IA no solo para procesar transacciones, sino para entender el contexto y predecir el momento adecuado para ofrecer la opción de pago a plazos. Así, el pago deja de ser una simple función operativa y se convierte en un motor de conversión y fidelización, totalmente alineado con los objetivos de negocio.

En Europa, el pago aplazado representa ya más del 8 % de las transacciones online, y en España la preferencia por este tipo de opciones se ha triplicado desde 2020. Todo indica que la próxima fase del sector no será ofrecer más alternativas, sino ofrecer la alternativa adecuada en el momento perfecto, algo que solo la inteligencia artificial puede garantizar.

Cómo funciona una IA que recomienda cuándo ofrecer pagos a plazos

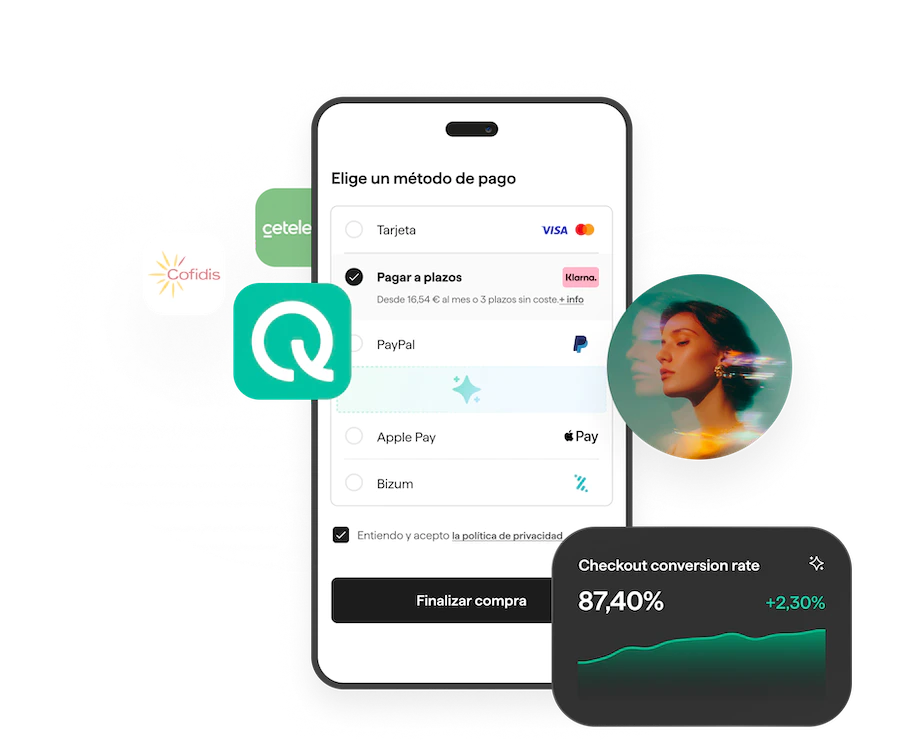

Una IA capaz de recomendar cuándo ofrecer pagos a plazos no actúa por intuición, sino por análisis. ¿Cómo lo hace? La IA analiza cientos de señales en tiempo real: qué está comprando el cliente, cuánto lleva en tu web, qué productos ha mirado antes. Y con esa información decide si es el momento perfecto para ofrecer pago aplazado.

En la práctica, la IA evalúa cientos de variables como historial de navegación, valor del carrito, categoría de producto, frecuencia de compra y ubicación geográfica. A partir de ahí, el sistema identifica patrones y genera predicciones con una precisión imposible de lograr manualmente. De este modo, el comercio puede ofrecer la opción de pago aplazado justo cuando más contribuye a la conversión y no como una opción estática visible para todos.

Un ejemplo claro es el scoring financiero de seQura, que analiza más de 350 puntos de datos en tiempo real para valorar tanto al cliente como el contexto de la transacción. Este modelo contextual reduce el riesgo sin limitar las oportunidades de venta, alcanzando tasas de aceptación superiores al 90 %.

Además, la IA no solo decide cuándo ofrecer el pago aplazado, sino qué tipo de incentivo mostrar. Puede detectar señales de abandono del carrito y ofrecer en ese instante un plan personalizado, como un descuento o un recordatorio contextual. Así, el pago se convierte en una experiencia adaptada al comportamiento del usuario, mejorando la conversión y la satisfacción sin incrementar el riesgo operativo.

Por último, los algoritmos de detección de fraude añaden una capa adicional de protección. Al identificar patrones anómalos en tiempo real, la IA reduce el fraude hasta en un 40 % y permite mantener altos niveles de aprobación incluso en operaciones de mayor importe.

Beneficios de una estrategia inteligente de pagos aplazados

Aplicar IA a los pagos a plazos permite a los comercios tomar decisiones más precisas y obtener resultados medibles. No se trata solo de ofrecer flexibilidad, sino de hacerlo cuando aporta valor real. Una estrategia inteligente basada en datos mejora la conversión, reduce el riesgo y genera relaciones más duraderas con los clientes.

Para los comercios, los beneficios son claros.

- Mayor conversión y menos abandono: ofrecer la opción en el momento exacto aumenta la probabilidad de venta entre un 20 % y un 40 %, especialmente en sectores con carritos de alto valor. Los algoritmos detectan señales de duda y activan ofertas adaptadas que recuperan la venta antes de que el usuario se marche.

- Ticket medio más alto: los compradores tienden a gastar más cuando perciben control sobre el pago. Los planes flexibles les permiten adquirir productos o servicios de mayor valor sin alterar su liquidez.

- Riesgo controlado: la IA filtra en tiempo real qué operaciones aceptar y con qué condiciones. Esto permite mantener tasas de aprobación altas sin comprometer la calidad crediticia.

- Mejor flujo de caja: el comercio recibe el importe completo al instante, mientras el proveedor de tecnología asume el riesgo asociado. Así, la liquidez se mantiene estable sin añadir carga administrativa.

También hay ventajas para los consumidores.

- Más accesibilidad y control financiero: distribuir el pago en cuotas manejables facilita la compra de bienes de mayor valor sin afectar al presupuesto mensual.

- Procesos rápidos y sencillos: los sistemas inteligentes completan la validación en segundos, eliminando fricciones en el checkout.

- Confianza y fidelización: al sentirse comprendidos y atendidos en su contexto, los clientes vuelven a comprar. La IA traduce los datos en experiencias más humanas y personalizadas.

En conjunto, la IA convierte el pago aplazado en una herramienta comercial estratégica que impulsa la recurrencia y refuerza la relación entre marca y comprador. Y cuando se combina con modelos de predicción avanzados, permite usar la inteligencia artificial para vender más, aprovechando cada oportunidad de conversión sin aumentar la exposición al riesgo.

.png)

IA, ética y responsabilidad en la toma de decisiones financieras

La incorporación de IA en decisiones financieras abre nuevas oportunidades, pero también plantea cuestiones éticas que los comercios no pueden pasar por alto. Cuando un algoritmo decide a quién ofrecer un pago a plazos o bajo qué condiciones, debe hacerlo de forma transparente, justa y explicable.

El principal riesgo es el sesgo algorítmico. Si los modelos se entrenan con datos incompletos o históricos sesgados, pueden reproducir desigualdades o discriminar perfiles. Por eso, las empresas que aplican IA en procesos de pago deben auditar regularmente sus sistemas y garantizar que los criterios de evaluación sean inclusivos y equitativos.

Otro aspecto crítico es la responsabilidad humana. La inteligencia artificial puede recomendar, pero la decisión final siempre debe corresponder al comercio o a la entidad responsable. La IA actúa como apoyo, no como sustituto. Este equilibrio entre automatización y supervisión es lo que garantiza la confianza tanto de los usuarios como de los reguladores.

En Europa, el nuevo AI Act establece normas claras para los sistemas de alto impacto, como los que intervienen en la concesión de crédito. Exige transparencia, registro de decisiones y la posibilidad de explicar cómo se genera cada recomendación. Cumplir con estas normas no solo es una obligación legal, sino una forma de reforzar la credibilidad y la reputación del comercio.

Cuando se aplica de forma ética, la IA puede ser una herramienta para fomentar la inclusión financiera. Permite evaluar a personas sin historial crediticio tradicional a partir de fuentes de datos alternativas, como pagos recurrentes o comportamiento digital. Así, más clientes pueden acceder a compras responsables sin comprometer su seguridad.

Para los comercios digitales, la clave está en aplicar la tecnología con criterio y propósito. Recursos como las aplicaciones de la IA en tiendas online muestran cómo aprovechar la automatización de forma ética y rentable, asegurando que cada decisión esté guiada por datos, pero también por principios.

Cómo seQura combina IA y datos para optimizar la oferta de pago

seQura demuestra cómo la inteligencia artificial transforma la gestión de los pagos a plazos en una herramienta de crecimiento para el comercio. Su tecnología no solo evalúa riesgo, sino que aprende del contexto de cada compra para ofrecer la opción de pago más adecuada en el momento perfecto.

La base de este modelo es su sistema sQoring v3.0, un algoritmo que analiza más de 350 datos en tiempo real y valora simultáneamente el perfil del comprador, el tipo de producto, el historial de comportamiento y el momento de la transacción. Este enfoque contextual permite aceptar más operaciones sin aumentar el riesgo, alcanzando tasas de aprobación superiores al 90 %. Puedes conocer más sobre este sistema en su página de scoring financiero.

La IA de seQura también aplica personalización dinámica, adaptando incentivos según el perfil del usuario: descuentos puntuales, recompensas para clientes recurrentes o condiciones especiales para sectores concretos. Estos ajustes no se basan en reglas fijas, sino en modelos predictivos que aprenden de cada interacción.

Además, la compañía integra su tecnología con herramientas de orquestración de pagos, que conectan diferentes métodos de cobro bajo una misma capa de control inteligente. De este modo, el comercio puede gestionar pagos en distintos países o canales con coherencia y sin fricciones técnicas.

Esta estrategia permite a seQura mejorar tanto las tasas de conversión como la calidad crediticia. Los comercios mantienen su flujo de caja, los compradores acceden a planes de pago ajustados a su realidad y la IA garantiza que cada operación sea responsable, eficiente y alineada con los objetivos del negocio.

En sectores como la educación o la óptica, donde el ticket medio es alto y la recurrencia es clave, seQura ha logrado reducir la morosidad en casi un 30 % y aumentar el volumen de operaciones multiplicándolo por diez en menos de un año. Así, la combinación de datos, automatización y visión ética convierte su tecnología en un estándar de referencia para el pago flexible inteligente.

Lo que viene: pagos predictivos y experiencias de compra inteligentes

El futuro de los pagos a plazos impulsados por IA apunta hacia una automatización aún más profunda. Lo que viene implica que los sistemas no solo reaccionan, sino que anticipan las necesidades del comprador antes de que aparezcan. En los próximos años veremos una transición hacia modelos de pago predictivo, conversacional y autónomo, que integrarán inteligencia artificial, big data y analítica en tiempo real.

Los llamados pagos agénticos representan el primer paso. Se trata de transacciones gestionadas por agentes inteligentes capaces de ejecutar compras completas sin intervención humana directa. Empresas como Visa o Mastercard ya trabajan en esta línea, con proyectos que permiten a los asistentes de IA realizar pagos seguros dentro de parámetros definidos por el usuario. Esto transformará el checkout en una experiencia invisible, sin formularios ni esperas.

También veremos avances en los pagos invisibles, integrados en el propio recorrido de compra. Gracias a sensores, biometría o tokenización avanzada, el pago se ejecutará automáticamente en segundo plano, eliminando los últimos puntos de fricción. Esta evolución hará que el proceso de compra sea tan natural que el cliente apenas perciba que ha pagado.

La inteligencia artificial también dará lugar a experiencias de compra conversacionales, en las que el usuario explicará lo que busca y el asistente lo resolverá: buscará, comparará, aplicará cupones y elegirá la forma de pago más adecuada. Este enfoque reducirá las fricciones del comercio online y abrirá la puerta a una personalización extrema basada en IA predictiva, capaz de ofrecer productos y opciones de pago antes incluso de que el cliente los solicite.

La convergencia de IA y tecnología financiera impulsará sistemas capaces de ajustar condiciones crediticias en tiempo real según la situación del cliente. Si el modelo detecta mejoras en su solvencia, ofrecerá cuotas más favorables; si identifica riesgo, aplicará límites preventivos. Esta flexibilidad convertirá el crédito en un servicio vivo y adaptativo.

En este escenario, plataformas como seQura seguirán evolucionando para ofrecer soluciones de pago online capaces de combinar predicción, ética y simplicidad. El objetivo ya no es solo facilitar el pago, sino anticiparlo, integrarlo y hacerlo más inteligente.

—

¿Listo para impulsar tus ventas? Únete a las más de 5.000 tiendas en Europa y Latinoamérica que ya aplican tecnologías de IA para mejorar su checkout, aumentar la conversión y ofrecer experiencias de pago más flexibles y personalizadas. Descubre cómo hacerlo con seQura y empieza a transformar tu proceso de pago hoy. Contacta con nuestro equipo.

Preguntas frecuentes sobre IA y pagos a plazos

¿Cómo decide una IA cuándo mostrar el pago a plazos?

Analiza señales del contexto: importe del carrito, categoría del producto, historial de compra, dispositivo y probabilidad de abandono. Con estos datos, recomienda el momento y las condiciones que más favorecen la conversión y la calidad del riesgo.

¿Qué métricas debería vigilar un eCommerce al aplicar IA a pagos aplazados?

Conviene seguir conversión en checkout, tasa de aceptación, ticket medio, ratio de abandono, morosidad y recurrencia. Con estos indicadores se evalúa si la IA muestra la opción adecuada, al comprador adecuado y en el momento adecuado.

¿Ofrecer siempre pago a plazos mejora las ventas?

No. Mostrarlo a todos puede aumentar riesgo y fricción. La IA permite activarlo solo cuando aporta valor: mejora la probabilidad de compra, mantiene tasas de aprobación altas y evita exponer el checkout a opciones innecesarias.

¿La IA sustituye la supervisión humana en decisiones de pago?

No. La IA recomienda basándose en datos; la responsabilidad final es del comercio. Debe existir supervisión, auditorías periódicas y criterios transparentes para garantizar decisiones justas y explicables.

%20(1).png)

.svg)